开云kaiyun.com养猪行业规模化轨范的分界线则只好戋戋500头-云开全站app官网登录

开云kaiyun.com

开云kaiyun.com

当养猪行业规模化率达到70%且畴昔猪周期趋于平滑之后,牧原、温氏、新但愿的投资价值也将随之出现分化。

文丨胡昊

没吃过猪肉,也见过猪跑,想必寰球对养猪这件事情若干皆会有所意志。

事实上,养猪如实不难,养猪门槛也很低,但在此基础上,低成本的养猪难度就会有所增多,大规模的、低成本的养猪难度会很高,而高蔓延的、大规模的、低成本的养猪难度会达到一种难以领路的程度。

是以,在规模以上开云kaiyun.com企业的认定轨范里,建筑企业的年营收至少要在3亿元以上,工业企业和贸易批发商的年营收至少要2000万元,贸易零卖商则是在500万元以上,餐饮企业最少也要200万元的营收规模。

对比而言,养猪行业规模化轨范的分界线则只好戋戋500头,按照15元/公斤~20元/公斤的猪肉售价和120公斤/头的分量计较,这一改行规模化的营收轨范简略就介于90万元~120万元。

这一规模化轨范之低所响应的现实情况是,在我国如今的工业化和贸易化的水平下,看似门槛很低的养猪行业其实隐含着很高的考虑门槛,行业参与者的精深规模是在年销售500头猪以内;而字据中国畜牧兽医年鉴统计,2019年国内出栏生猪5万头以上的繁衍户仅为373家,占总体养猪户数目的0.0016%。

这种遮蔽的高门槛所展现的另一个扫尾是,“全能且把稳界”的成本(包括煤矿/外资/地产/金融/互联网等不同期期/不同规模的成本)也很难攻入“猪粮”规模,而在很长一段期间里,这一门槛也敛迹了业内大型养猪企业的蔓延设施。

就在这种行业配景下,10年前可能还不足行业第二梯队且彼时刚刚完成A股上市不久的牧原股份,却仅用不到10年期间就成为了全球最大的养猪企业,这一事物发展的背后成因即是这篇著作将要聚焦和参谋的中枢内容之一。

这其中既有“期间的牧原”的宏不雅充分条目,也有“牧原的期间”的主不雅能动性身分,从中咱们能够较为平直地抽离出牧原的发展逻辑偏激方法的灵验性,天然,这种花式也隐含着一定的发展代价。

这家创造业内遗址的企业如今(即2025年5月底)又向港股递交了招股书,再次向成本市集融资的牧原例必也要向市集展现其畴昔具备再次增长的空间和后劲,这篇著作也将通过上述对于牧原发展的比较上风来分析和判断其畴昔的增长期景。

具体而言,著作将通过对猪周期难调控的原因分析、养猪行业的结构性变化、其中枢技艺门径及贸易花式的各别化分析、龙头公司蔓延后的财务扫尾等内容来呈现这个行业当下的发展气象和进度。

著作也将对比展现温氏股份和新但愿(即新但愿六和)在养猪业务上的旅途弃取和当今的运营状态,以此分析他们畴昔可能的发展远景。

从扫尾来看,

-上一轮选用较为保守的举债蔓延的温氏,畴昔很可能仍然具备继续增长的空间和才能;

-新但愿因为以往过于激进的举债面孔和较为有限的贸易资质等原因,其当今正处于流动性垂死的运营状态中;

-而牧原则由于生猪业务的比较上风,其举债蔓延后流动性垂死的问题如故要优于新但愿,但其宰杀肉食业务也很难再复制上一时期的“牧原速率”,一朝失去了这一增速,也就可能会影响到其当今二次上市的市集对价。

猪周期:为什么会出现难调控问题?

要了解养猪这一事物,猪周期是不得不聊的前置办法。

简便来看,养猪行动的供给和需求的阶段性失衡是产生猪肉价钱波动的平直原因,其背后的成因包括食粮/饲料价钱的周期性波动和猪瘟病毒这类随机性事件的发生,猪肉价钱波动又会立时影响到养猪企业或养猪户确当期盈利情况,从而迫使他们作念出“追涨杀跌”的坐褥决策,从而强化供给和价钱的周期性波动。

之是以“追涨杀跌”的行动会是猪企或繁衍户的不得不弃取,因为养猪是一项尽头占用资金的坐褥行动,且行业的供需相关传导至市集价钱变化的周期过长(短则10个月,长则22个月),导致考虑者要作念到逆周期坐褥就需要丰足的资金实力和不惧歇业的胆识,扫尾即是基本莫得东谈主敢赌这一选项。

因此,猪周期也就成了行业里默许的一个“天然规矩”。

除了坐褥者对猪周期的无奈以外,宏不雅上的一些身分也对猪周期的天然发展提供了空间,原因包括:

-我国的猪周期大致始于1980年代的市集化改造,猪肉市集从统销统购到市集化运作,令养猪户启动字据价钱信息自主决策坐褥行动,但基于国度高速发展和“猪粮安六合”的底线考量,客不雅上也需要保持一定量的供过于求的坐褥冗余状态;

-跟着这一时期我国东谈主口基数的不停增长和城镇化的快速推动,市集对猪肉的需求处于一个继续增长的态势中,要在一个增量市集中寻找供需相关的继续均衡,需要借用市集化价钱机制的“灵验发现”功能,这亦然遵守最高的发展匹配面孔;

-一定的供给冗余加上价钱机制平直的信息反馈,一朝遭受近似于猪瘟的随机事件,价钱升沉和供需波动就会启动轮回发生,而我国养猪行业由于规模化水平低,参与者主要为农夫且行业门槛也低,意味着行业极容易受猪瘟病毒、供需价钱的周期性影响;

-而行业的周期性变动又会拦阻大型养猪企业的规模化蔓延进度,背后如故受养猪的重财富属性、猪本人手脚生物质产的脆弱性、以及供需-价钱传导的滞后性等行业特色影响,这将导致猪企在蔓延进度中会濒临更多不细则性身分,从而产生投资风险。

一朝大型养猪企业难以已毕规模蔓延,那么猪周期也就难以被扼制。

以上几点是一种因果轮回的相关,响应出我国养猪行业参与者的最大敌手并不是同行,而是猪周期以及养猪行业本人的运行特色,这亦然外部成本永远以来很难进入这一改行的根柢原因。

供给侧改造:猪周期将不再是企业蔓延的拦路虎

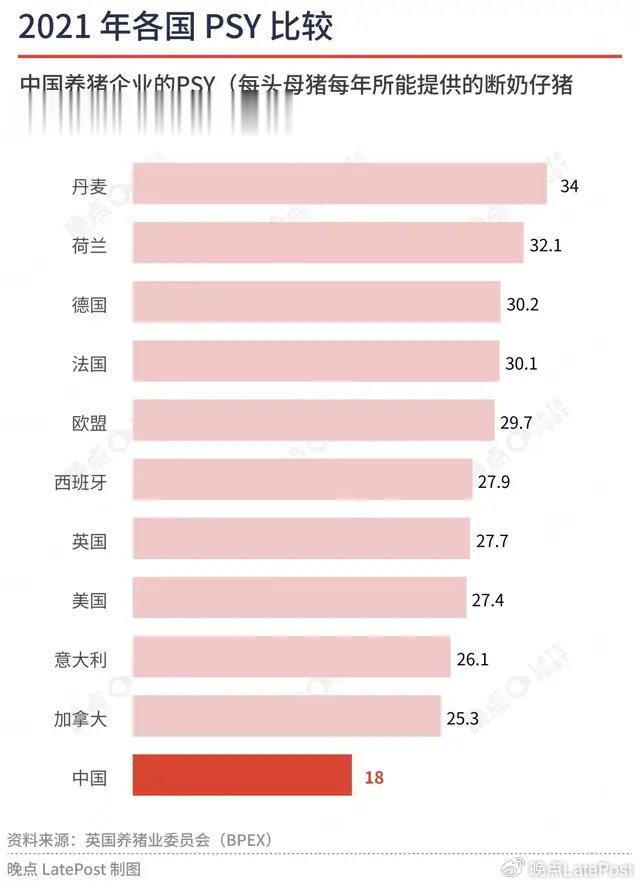

从行业发展的角度,猪周期的存在例必会扼制我国养猪业的要素树立效率和坐褥力水平的普及,不仅导致行业规模化轨范和规模化水平的双低情况,也导致我国养猪企业的PSY(即每头母猪每年所能提供的断奶仔猪头数)和MSY(即平均每头母猪每年提供的育肥猪的数目)均远低于泰西养猪企业。

举例,2021年我国猪企的PSY和MSY为18头和15头,好意思国猪企则为27头和25头,丹麦猪企更是达到34头和33头。

是以,要想推动行业高效且高质料发展,宏不雅上必须尽量弱化猪周期的波动率和其带来的负面影响。

事实上,按照我国积年的生猪出栏量来看,2014年我国生猪供给量就达到了7.5亿头的峰值水平,标明在这一时期里我国猪肉供给量还是处于彰着弥散状态,这一供需相关例必会进一步放大猪周期对行业以及市集的负面影响成果。

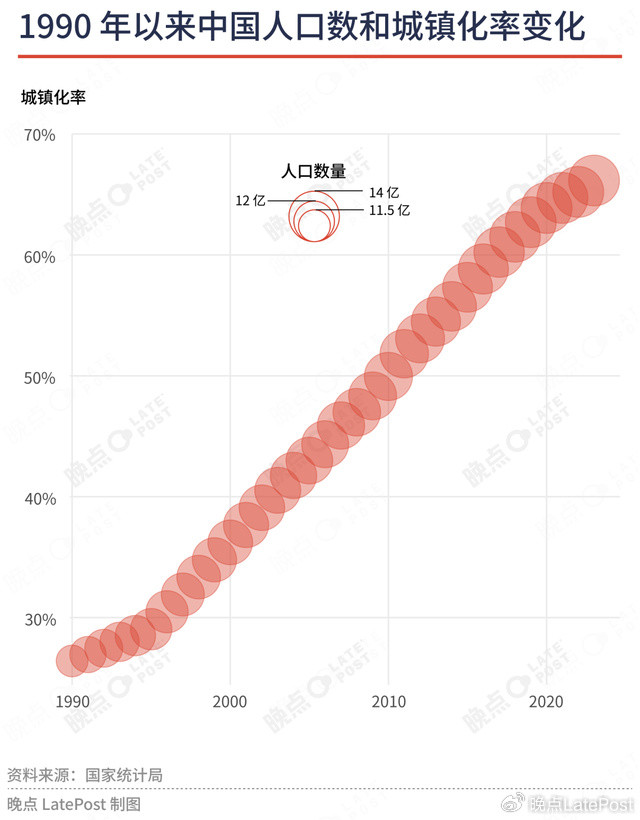

同期,2014年前后的这一时期里,天然我国的东谈主口数目仍处于净增长状态,但也还是处于东谈主口增长的尾段,2021年我国东谈主口数目已达到14.126亿东谈主的峰值;而2024年我国城镇化率为67%,天然畴昔仍有普及空间,但相较以往的增长周期会被拉长。

可见,我国的东谈主口还是进入到存量(甚而是缩量)阶段,城镇化率的增长周期会被拉长,罕有据显现,城镇化率每普及1个百分点约拉动猪肉年消费增长0.6%,攀附来看,我国猪肉消费市集也还是进入到缓增长(甚而是不增长)阶段。

从这两个宏不雅视角再来看猪周期的供需相关,供给端早在2014年就达到了峰值或弥散状态,需求端在2021年之后也达到了一个相对静态的存量市集状态。

表面上,这一时期咱们就不错渐渐弱化通过完全价钱信息指挥的面孔来发现/匹配猪肉市集的供需相关,转而徐徐引入“以销定产”的供给侧调控面孔来惩办养猪参与者的产能(即能繁母猪存栏量)和供给(即生猪出栏量)情况。

由于绝大多数的养猪参与者是农户,是以宏不雅上要已毕针对整个这个词供给侧的灵验管控,必须通过由少数大型养猪企业所组成的聚合组织来替换成新的价钱指引器用,通过调节这一聚合中各企业的产能和供给量来弱化猪周期的影响成果。

配合着这一新器用,宏不雅上也会出台一些组合措施,举例行业准入轨范、卫生及检疫轨范、以及环保轨范等,通过这一系列措施徐徐提高养猪行业的进初学槛,从良友毕一定程度的供给端出清。

试验上,这种供需相关的升沉和调控的理念也即是供给侧改造的内涵。

另外,针对养猪行业本人的一些特色,举例重财富和重资金的考虑行动属性、生物质产的价值脆弱性,近十年来我国也出台一系列政策预案,同期也在打造和徐徐奉行金融对冲器用,意在为企业提供产能锚点和储备调治信息,从而尽量缩短行业“追涨杀跌”的无奈之举。

简略率,畴昔猪周期对我国养猪行业的影响成果将近似于泰西市集通常趋于平滑(但如故会受猪瘟这类随机事件的影响),畴昔猪周期也将不再是行业企业规模化投资和蔓延的拦路虎。

调结构:大型企业纷繁举债扩规模

有了上述对于猪周期和宏不雅大配景的了解,咱们就不错把视角聚焦到这一改行大型企业的发展和变化上,从中抽离出他们快速增长的大致面孔,展现行业出现行业结构性变化的部分红因。

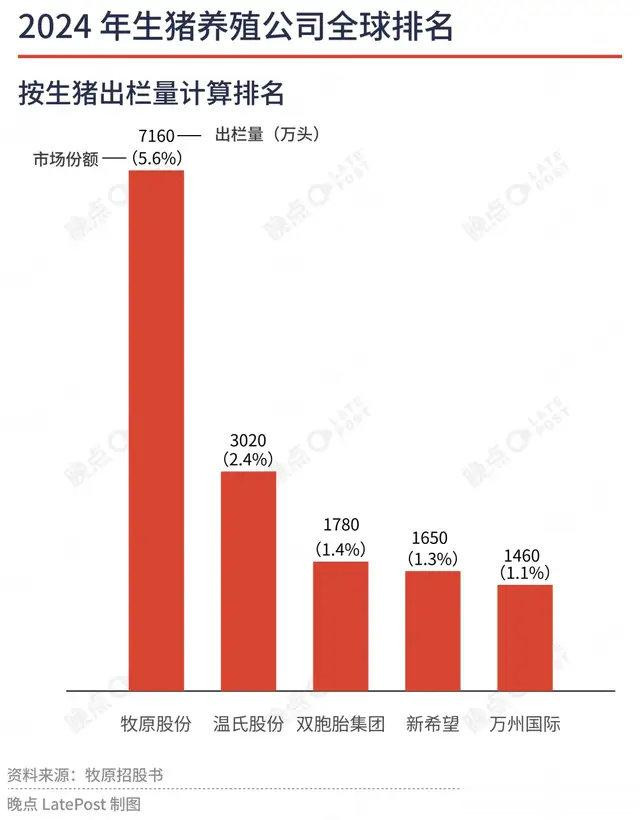

字据牧原港股招股书中显现,2024年按生猪出栏量计较,排行全球前五位的养猪企业分歧为牧原股份(7160万头)、温氏股份(3020万头)、双胞胎集团(1780万头)、新但愿(1650万头)、以及万州海外(1460万头),其中,前4家养猪企业的业务基本皆在国内。

以我国生猪出栏量达到峰值的2014年为肇始节点,这一年牧原和温氏的生猪出栏量分歧为186万头和1218万头,而那时的新但愿和双胞胎集团还未进展规模化进入养猪行业(两者皆以饲料业务为主)。

不外,新但愿和双胞胎集团真的在归并时期(即2016年和2017年)通知进展进入养猪行业,2016年新但愿的生猪出栏量为117万头,2017年双胞胎集团的生猪出栏量为20余万头。

数据对比可见,这些养猪企业在畴前10年傍边的期间里,均已毕了权臣的规模化蔓延扫尾,行业出现这种结构性剧变的扫尾背后,如故来自于上述供给侧改造的本根性需要,宏不雅上咱们需要一批龙头公司的出现,通过他们归集、整合和调节行业“小、散、盲目”的特色,从而来更灵验地应付猪周期的变化。

从另一个角度来看,这一时期对于大型企业而言是一段行业调结构的红利期,行业的准初学槛不停普及,各场所的大型企业也会得到相应的资金救助。

以牧原为例,这家龙头公司在2019年之前永远保持着很低的非流动欠债规模,但在此之后,其很快通过永远借款、应付债券的永远债务面孔来引申其财富和业务规模,其中的资金开头可能包括质押/典质/担保/信用借款、单据、可转债等。

近似的,温氏和新但愿也呈现出近似的科目变化,而双胞胎集团哀悼上市公司,难以平直取得其财务数据变化,但通过其荟萃国资财团重组正邦科技(从事饲料和养猪业务)的行动来看,可能存在近似的财务逻辑。

上述情况标明借着这一期间窗口,大型养猪企业皆在举债扩规模,从良友毕行业集约度普及,并能够成为平滑猪周期的宏不雅调治阀。

就扫尾而言,2014年我国生猪繁衍行业规模化率仅为41.8%,而2024年这个数字还是达到70.1%。另罕有据显现,2016年我国生猪繁衍前20位企业臆想出栏量还只好4133万头,占当年世界生猪出栏量的6%;2024年前20位企业臆想出栏量达到2.158亿头,占当年世界生猪出栏量的30.7%。

泄露,这一阀门的调治作用还是得到了权臣普及。

进一步,咱们不错就上述公司的对比分析来展现各自的贸易花式和这些年的蔓延扫尾,从而匡助咱们更好地了解行业龙头猪企畴昔可能的发展走向及贸易质地。

牧原的期间:只好掌持育种体系讲话权才能构建更优的贸易花式

养猪主要不错分育种和繁衍(或育肥)两大门径,大型养猪企业基本皆会触及这两个门径,但是介入的深度和面孔会有彰着各别,从中就会分化出不同的竞争才能和贸易花式。

举例,牧原属于是深度涉足育种和育肥门径,即自繁自养花式;温氏、新但愿、双胞胎集团属于是轻度涉足育种门径,再通过与农户相助代养的面孔把控育肥门径,即公司+农户花式;天然,也有养猪企业只弃取轻度介入育种或育肥单的个门径,但规模容易受限。

之是以把育种门径分为深度和轻度两类,区别是猪企在育种门径的对外依赖程度上的不同,深度代表对外依赖度很低,轻度则代表对外依赖度很高。

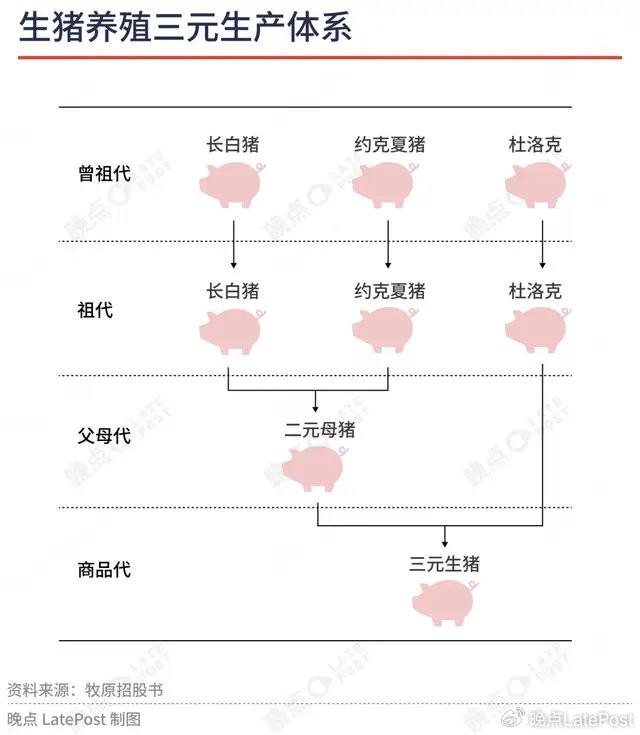

这是因为我国超90%的生猪/商品猪皆属于外三元猪(或称三元商品猪),原土猪只好不到10%的市集占比,背后的原因是外三元猪具备滋长和坐褥周期短、瘦肉率高级经济效益身分。

外三元猪试验上是英国的大白猪(即大要克猪)、丹麦的长白猪、以及好意思国的杜洛克猪经过4代次自繁和杂交后的产物,兼具三种猪的优质基因(即利于工业化规模坐褥的基因),但也会存在孳生后优质基因快速退化的流弊,是以从工业坐褥的角度,外三元母猪并不可手脚能繁母猪。

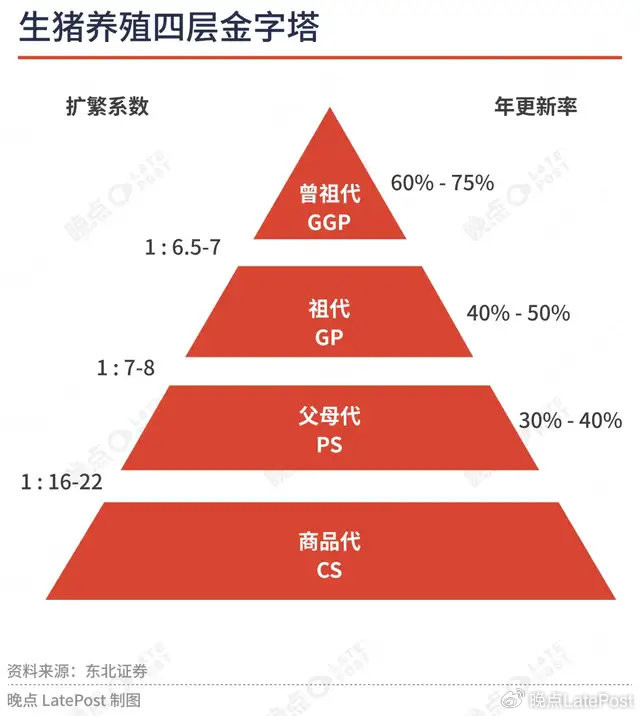

这就意味着猪企在育种门径里,需要周期性引进纯种的大白猪、长白猪、和杜洛克猪进行自繁和扩繁,从引进3种纯种猪到出栏三元商品猪至少需要构建4个代次的繁衍金字塔结构和34个月的代次繁衍周期,而构建这一金字塔体系和对应的产能规模,又需要猪企无数的固定资插足。

可见,育种(即自繁和扩繁)本人就属于是一个重财富、长周期、耗资金的贸易门径,如果猪企还要自行考虑育肥门径,那么其还要投资开发规模愈加高大的固定财富,那么这三个属性会愈加彰着,是以,绝大部分猪企皆会将第4代次的仔猪(即三元商品仔猪)交给农户代养。

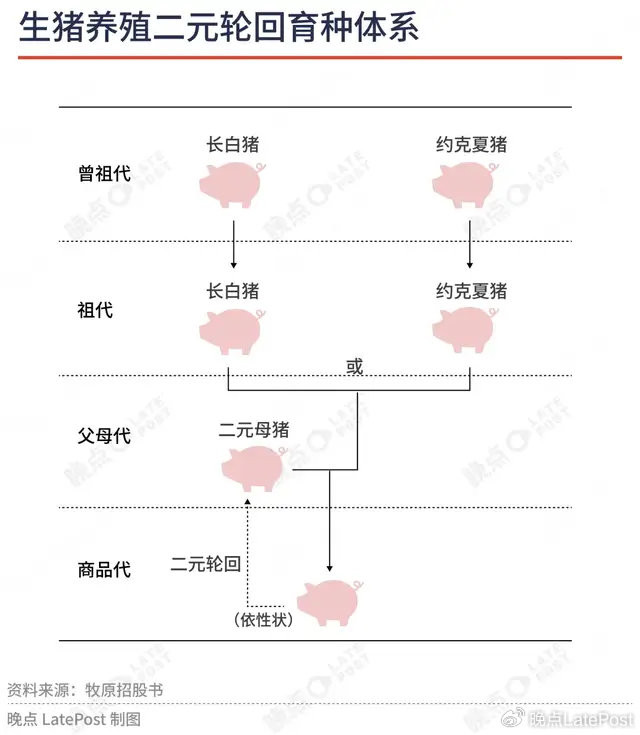

所谓的轻度涉足育种,指的是猪企通过平直购买3种纯种猪来自繁、扩繁到第4代次仔猪的育种进程;而重度涉足育种,即是猪企不依赖于外购纯种猪,通过自身的育种面孔和体系来已毕自我继续自繁和扩繁仔猪的进程。

比较于轻度育种猪企,深度育种猪企能够大幅减少向外采购纯种猪的成本,从而能够逃匿猪周期对上游采购纯种猪的价钱影响,这亦然牧原养猪业务毛利率彰着高于温氏、新但愿的进犯原因,因为牧原早在其A股上市前就在三元育种体系以外搭建了二元轮回的育种体系,不仅将纯种猪缩减到了大白猪和长白猪两种,何况也因为二元轮回猪能够经受低卵白饲料,是以其饲料成本也得了优化。

有了在育种门径的成本和自轮回上风后,牧原其实就具备进入育肥门径的比较上风:

-一是育种门径的自轮回能够使牧原字据猪周期的情况对产能(即能繁母猪)进行快速调治,行业三元体系一般需要34个月的扩产周期,而牧原的二元体系能够压缩至24个月,产能响应效率具备彰着上风;

-二是饲料成本的上风能够延续至育肥门径,牧原当今(2025年4月30日数据)的育肥完全成本为12.65元/公斤,远低于行业均值的17元/公斤,这能平直普及牧原在育肥门径的毛利率;

-三是通过公司自建厂房的面孔,不仅利于工业化、规模化繁衍的单元成本优化,也能够普及防疫才能的上风,使公司能够更灵验地抗击猪瘟的侵袭,从而有契机在猪肉价钱上涨时期销售自家生猪。

但,自繁自育最大的间隙即是重财富插足和资金压力。

相对而言,天然温氏、新但愿、双胞胎集团等企业的公司+农户花式更容易受猪周期的影响,在产能调节的生动性、繁衍成本、防疫才能上也处于相对间隙,但其轻财富的花式更利于规模蔓延(固定财富插足相对自繁自养花式仅为约1/3)。

是以,哪怕是2016年和2017年才进展进入养猪行业的新但愿和双胞胎集团,也能够快速发展成为全球生猪出栏量的Top4和Top3。

尽管贸易花式各成心弊,但如果响应到公司的毛利率上,差距如故很彰着。天然,温氏还有一部分业务是禽类繁衍,而新但愿则有尽头大比例的饲料业务(该业务毛利较低),但就养猪业务而言,他们离牧原的差距如故比较彰着。

这亦然拉开他们之间市值差距的原因之一,当今牧原的市值约在2300亿元、温氏约为1100亿元、新但愿则为400亿元。

如故从前文平滑猪周期调治阀的角度登程,再攀附上述对于贸易花式的分析可见,牧原自繁自养花式更利于自主灵验应付猪周期的波动,这无意是牧原在畴前10年里一跃成为全球最大养猪企业的内在条目。

蔓延扫尾:温氏慢但稳、牧原快但紧、新但愿压力大

泄露,在畴前10年里,头部猪企蔓延的主要面孔之一是通过举债来扩建育种门径和育肥门径的固定财富,且奏效彰着:牧原的出栏量已毕了超37.5倍的增长、新但愿为13.1倍、温氏只增长了1.5倍,增量皆在千万头以上。

跟着他们的规模蔓延,咱们能够通过净利率的变现情况来不雅察积年来的盈利气象,对比来看,牧原的盈利情况要权臣高于温氏和新但愿,但从2021年启动还是趋近于温氏的阐述,而新但愿的净利率则永远督察在个位数水平。

字据前文内容,在2019年之后牧原、温氏、和新但愿三家龙头猪企在永远借款和应付债券上皆有相似的变化情况,标明他们主如若在这一期间启动通过举债来已毕出栏量的增长。

但,这种蔓延扫尾所呈现的另一面是,各家公司举债程度及继续性出现了彰着不同,以下将从他们近5年的债权融资占总财富比重、短期借款占债权融资比重、以及流动比率的变化情况来具体展现。

最初,从债权融资占总财富比重来看(债券融资主要包括:短期借款、永远借款、应付债券、及包含在应付款项中的借款/售后回租款等),这个数字能够大体响应出公司的举座举债程度。

数据显现,在畴前5年里,牧原和新但愿的举债程度呈现徐徐走高的趋势,2024年两者处于40%和45%的高低区间;而温氏则呈现先高后低的走向扫尾,2024年回落至20%的水平,何况还是低于2020年约25%的举座举债程度,攀附他们规模增长的阐述情况看:

畴前10年里温氏的出栏量规模天然只增长1.5倍,但通过业务的闲适考虑和增长,使自后期能够不停稀释或偿还之前的债务规模,体现出温氏之前并莫得过度举债扩规模;

而畴前10年新但愿的养猪规模增长了13倍,但这一业务的规模增长并没能灵验变嫌新但愿的举座考虑水平(或当今还莫得展现这一面孔的投资答谢率),这导致其最近5年里举债程度不停走高,响应出其之前很可能存在过度举债的行动;

牧原则在10年里增长了超37倍,其举债蔓延的实足规模要远高于新但愿,但由于其在生猪业务上的比较上风和对比行业更高的盈利才能,其举债程度低于新但愿,不外,其债务占比也呈现走高趋势且督察在高位,标明其短期内可能还不具备灵验化债的条目。

其次,从短期借款占比债权融资比重看公司对短期借款的依赖程度。

牧原的短期借款总体呈走高趋势、且2023和2024相连两年超总体债务规模的60%,体现出对短期借款越来越高的依赖程度。

而跟着近几年牧原短期借款的规模普及,其筹资行动现款流中偿还借款(包括短期和永远借款)的金额还是彰着高于取得借款金额,2024年其筹资行动取得借款681亿元,但对应的偿还借款则达到736亿元,借款行动还是对其现款流组成了净流出影响。

新但愿的短期借款占比债权融资规模基本督察在20%~30%区间,对短期借款的依赖度较低。背后响应的如故业务和花式的制约身分,一来其占比最大的饲料业务本人属于是低毛利业务,且也受上游玉米、小麦、豆粕等巨额商品价钱的波动影响;二来养猪业务又依赖于外三元猪体系,也受猪周期和饲料价钱影响。

是以,新但愿的举债蔓延更需要永远资金的救助,但代价即是需要长周期的业务发展来徐徐消化债务或稀释债务的占比,按照其连年来的事迹情况(2024年其净利率为0.2%,且前3年均事迹失掉),其畴昔的流动性压力只会越来越大。

温氏则保持着很低的短期借款比例,当今基本督察在10%傍边,这也相宜其偏保守的蔓延逻辑。

也可能是手脚老牌养猪龙头对抗击猪周期的历史警告和敬畏之心,尽管其在畴前10年里也弃取了规模化的蔓延,但研究到自身在育种门径还不可脱离外三元体系,且公司+农户的贸易花式也容易受到猪周期和饲料价钱的影响,因此弃取了一种较慢的、偏保守的蔓延花式。

终末,对比流动比率(流动财富/流动欠债),畴前5年里温氏的流动比率基本处在1.2~1.8之间,而牧原和新但愿则处于0.6~1之间,温氏永远较高的流动比率除了标明其永远闲适的流动性气象以外,也再次障碍阐明在这一轮蔓延里,其弃取了一种增长较慢、涨幅较小、但发展持重、资金流转敷裕的旅途。

相对的,牧原和新但愿则常年处于流动性吃紧的状态中。

其中,新但愿的流动比率在2024年已下落至0.47——在手的流动财富已无法偿还其当期的流动欠债,公司需要大幅补充流动性,或加快存货盘活、或对外融资、亦或变现永远财富。事实上,新但愿正通过永远借款、短期借款和压账期的面孔来督察其现款流的规模,但近3年其现款流均为净流出状态。

价值发现:温氏仍具备继续规模化渗入的增漫空间和才能

有了上述对于贸易花式和蔓延扫尾的探讨和了解,站在当下这一时点,咱们就需要启动聚焦养猪行业和上述龙头猪企畴昔的发展空间和远景进度。

2021年农业农村部出台《生猪产能调控实施决策》,建议以平日年份世界猪肉产量在5500万吨的坐褥数据为参照基数,何况设定了能繁母猪存栏量平日保有量闲适在4100万头的策画参考数字。

2024年一号文献之后,农村农业部应时调节了新的产能调控决策,将4100万头能繁母猪保有量下调至3900万头,何况也将平日波动的下限由95%下调至92%,标明中国的猪肉市集跟着东谈主口数目变化和畴昔城镇化率的趋缓增长,猪肉需求量还是进入到一个相对存量的阶段。

在这种配景下,养猪行业规模化率的连接渗入就成了推动猪企进一步增长的主要开头。

数据显现,2024年我国养猪行业规模化率为70.1%,行业小散繁衍户的规模数目简略为1700万。表面上,相较于泰西超80%的规模化率还有10%的增漫空间,对应到我国生猪市集即是简略7000万头的规模化渗入增量。

不外,研究到养猪亦然农民赖以糊口的基础产业和促进农民增收的进犯技巧,无意在畴昔的中永远维度里,咱们也不会实在达到泰西市集的水平,但在这期间,3000万头傍边的规模化渗入增量是相宜增量预期的。

表面上这部分增量会被大型养猪企业分得,但就上述3家龙头猪企的试验运营气象来看,温氏具备进一步扩增量的财务才能,而牧原和新但愿由于流动性较为垂死的原因,他们还是不太具备连接蔓延的财务救助。

何况,牧原又是自繁自养的重财富花式,其连接蔓延例必会进一步出清农户参与者、对于抗击猪周期调治阀的遵守也已趋于边缘,而以温氏为代表的公司+农户花式更利于徐徐抓住和归集农户参与者。

是以,从市集规模化渗入增量的角度看,温氏很可能依然具备继续增长的空间和才能,何况跟着畴昔猪周期的渐渐平滑,温氏的盈利闲适性也能够得到一定的普及。

“牧原速率”难再现:养猪龙头不具备猪肉订价权

那么,手脚当今行业最大体量的牧原,其畴昔的增长叙事可能就需要跳脱出养猪行业。

宰杀肉食业务即是牧原予以厚望的第二增长弧线,牧原但愿通过向产业链下流的延迟来提高其单元商品猪的毛利,从而取得规模及利润上的连接增长。

由于牧原领有生猪产量的实足上风,其宰杀肉食业务的发展速率很快,从这一业务启动的2019年到2024年,按照宰杀头数计较,其该业务还是成为这一规模国内最大和全球第五大的企业,但这么的规模现阶段还没能为其带来正向的贸易效益,这一业务仍然处于失掉中。

为此,牧正本年暗示将暂停宰杀肉食业务的产能蔓延,当今该业务的瞎想产能为年2900万头。

事实上,宰杀肉食业务不错平直拆分为宰杀业务和肉类商品业务,字据国内宰杀肉食行业的龙头公司双汇发展的业务情况,其宰杀业务的毛利率永远介于5%~10%区间,但其肉类商品业务的毛利率能够达到30%甚而更高,是以,牧原进入宰杀肉食业务的中枢追求是肉类商品业务的高毛利属性。

字据牧原该业务近三年的考虑情况,2022年至2024年其宰杀肉食业务的销量分歧为75.7万吨、140.5万吨、及141.6万吨,对应的营收分歧为147.2亿元、218.6亿元、及242.7亿元,该业务的平均商品售价则为19.4元/公斤、15.6元/公斤、及17.1元/公斤。

攀附这几年牧原商品猪的平均售价17.5元/公斤、14.3元/公斤、及16.7元/公斤,对比不错计较出宰杀肉食业务对商品猪业务的销售溢价分歧为10.9%、9.1%、及2.4%,这些数据标明:

一方面,相较于牧原生猪销售业务而言,宰杀肉食业务规模的扩大并未给企业带来更多的销售溢价,2024年的溢价还是下落至2.4%的水平,意味着牧原的宰杀猪肉商品正处在降价稳规模的状态中;

另一方面,上述数据评释了为什么连年来牧原举座毛利率较温氏等企业失去了过往上风的原因——宰杀肉食业务并未彰着普及单元商品猪售价(2024年牧原宰杀肉食业务的毛利率仅为1%)。

这背后的中枢问题是牧原在中短期内很难变嫌宰杀肉食行业的渠谈结构,只可通过让利的面孔让自身的猪肉商品拥入下流渠谈,之后再徐徐通过加价将这一业务的毛利率普及至近似于双汇的30%毛利率水平,但这是一个尽头永远的发展进程。

究其原因,牧原对猪肉的末端售价莫得订价权,具体而言:

-猪近似于巨额商品,猪和猪肉亦然极易减值或容易发生价值清零的商品,其价钱传导是平直且顺畅的,不存在投契空间,随行就市的属性彰着;

-住户日常购买猪肉或出门就餐所骤然的猪肉皆是极其散布的存在,这导致猪肉的末端市集不存在单一大渠谈商,只但是一个高大且密集的销售麇集,猪肉的订价权被掌持在每一个末端网点手中;

牧原的商品不错通过让利的面孔短期间内买通下流渠谈麇集,但其商品的末端售价也不才游渠谈商手中,其因为牧原提供较低廉的居品弃取降价销售的概率较低,是以只须牧原在业务压力下启动对商品加价,渠谈商就有可能间隔与牧原的相助;

-新晋者牧原要站稳这一市集且还要取得行业平均毛利水平,只可通过永远让利且徐徐安宁提价的面孔来达到这一策画;

-是以,牧原又需要在生猪业务和宰杀肉食业务作念均衡调治,以达到最优的发展绩效,这既要研究公司举座的贸易效益和市值惩办,又要兼顾宰杀肉食业务远期的发展策画,这磨练的是牧原永远的策略考虑和稳步的推动才能。

可见,中短期内,牧原其实很难连接取得灵验的增长和财务结构的改善,无意,这亦然其谋求港股IPO的原因之一,客不雅上,其也需要低成本的资金来补充其流动性,同期予以宰杀肉食业务更多救助。

以上,即是咱们近期对养猪行业和龙头猪企的不雅察、想考、分析、及预判的一齐内容。